发表时间:2026-06-03 13:10:29

本文由定制化的企业情报智能服务平台——【情报强企】提供,点击获取企业定制情报

本期核心变化

本期行业呈现三大结构性转变:一是产能布局由“本土集中”转向“全球分布式配套”。裕同科技、Smurfit Westrock等头部企业通过在东南亚及欧洲等地建厂以锁定核心客户并规避贸易壁垒,同时泰国凭借原料与政策优势迅速崛起为全球增速最快的纸浆模塑产业高地;二是盈利模式从“材料加工”升级为“全生命周期解决方案”。包装功能正延伸至智能交互与数据追踪(如乳品包装的RFID应用),且上游材料端取得关键突破(UPM等推出全生物基涂层纸),推动产业链向高环保标准转型;三是供应链重塑与资本变局加速行业出清。山鹰国际、五洲特纸等企业通过推进浆纸一体化与高端特种纸战略实现降本增效与利润反转,而在宏观层面中美纸业发展显著分化,国内规上印刷企业营收利润双降且亏损面扩大,市场资源持续向头部集聚。

市场数据与产业图谱

裕同科技海外盈利显著优于国内。

裕同科技依托海外生产基地实现盈利结构优化,在整体营收几乎持平的情况下净利润实现双位数增长,其海外业务收入占比约35.6%,毛利率达31.54%,较国内业务高出9.4个百分点。公司海外布局覆盖越南、印度等八国,核心逻辑是跟随消费电子等核心客户的产能迁移,凸显了行业对响应速度与运输成本的极高敏感性。

Smurfit Westrock豪掷6亿欧元加码法国绿色制造。

全球包装巨头Smurfit Westrock宣布将在未来三至五年内投资约6亿欧元用于法国业务的现代化与脱碳进程。作为在法国运营超40年的企业,该公司拥有50个基地和6000名员工,此次投资旨在强化其在欧洲的制造效率与可持续包装创新能力。此举进一步巩固了其在可持续包装生产领域的领先地位。

供应链重塑与资本变局

山鹰国际产能利用率超90%推进一体化降本。

面对行业波动,山鹰国际通过精益运营实现了高达90%-95%的产能利用率,显著高于行业平均水平。公司正大力推进浆纸一体化建设以提升木浆自给率,并已平稳度过可转债兑付高峰,持续优化债务结构以聚焦自由现金流。此外,公司在ESG方面成果显著,2025年研发费用达8.41亿元,为技术升级提供了坚实支撑。

五洲特纸Q1净利大增53.78%高端化战略显效。

特种纸龙头企业五洲特纸一季度净利润同比大增53.78%,这主要得益于新增产线投产带来的规模效应以及多区域长协采购等精细化控本措施。二季度公司将避开普通包装纸价格战,继续聚焦高端特种纸赛道并推进“以纸代塑”战略,从而确保毛利率稳定提升与现金流的进一步改善。

市场数据与产业图谱

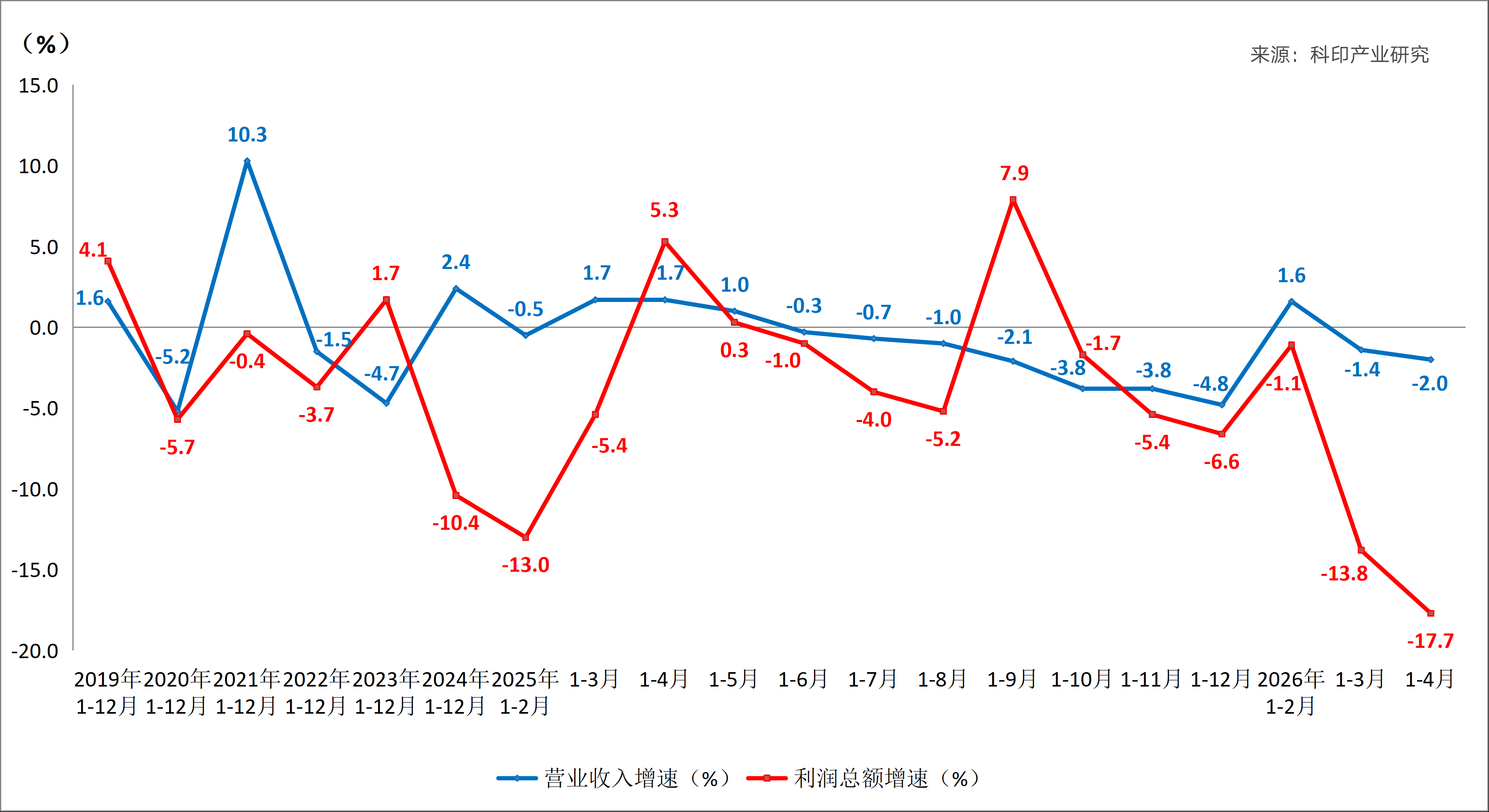

1-4月规上印刷企业营收利润双降亏损面扩大。

今年1至4月,印刷业规模以上企业经营承压明显,营业收入同比下降2.0%,利润总额大幅下滑17.7%,整体盈利状况显著弱于工业平均水平。数据显示行业亏损面已达32.6%,应收账款回收期与存货周转天数双双延长,资金与库存压力导致中小印刷企业面临严峻生存挑战。

箱纸板行业资源向头部集聚价值竞争成主流。

当前箱纸板市场资源持续向玖龙、山鹰、理文等头部企业集聚,行业竞争已从单纯的价格战全面转向绿色化、高端化和产业链一体化的价值竞争。龙头企业凭借规模、原料网络和全产业链布局占据主导地位,而部分企业则通过高端细分产品构建差异化优势,市场集中度进一步提升。

中美纸业发展显著分化中国包装类纸品产销两旺。

中美两国纸业发展呈现显著分化,美国印刷书写纸产能十年间腰斩过半,但开工率有所回升。相比之下,中国纸及纸板总产量突破1.4亿吨,包装类纸品如箱纸板、瓦楞原纸产销两旺,特种纸生产量高速增长,展现出内需市场的强劲韧性与多点开花的发展格局。

泰国纸浆模塑2030年有望达90万吨成全球增速最快市场。

在全球限塑减碳与产业外迁背景下,泰国凭借丰富的蔗渣原料与BOI优惠政策,迅速崛起为外资占据约75%产能的纸浆模塑产业高地。随着欧美出口零关税优势的释放与国内限塑令的强力推行,预计该市场未来几年产能将翻倍,成为全球增速最快的纸浆模塑市场。

产品创新与绿色合规

三方联合推出全生物基涂层纸攻克欧盟SUPD合规难题。

芬兰UPM、美国麦可门与瑞士博斯特联合推出了不含石油基塑料的全生物基涂层纸包装方案,具备优异的防潮阻氧性能并获家庭可堆肥认证。这一创新成功应对了欧盟《一次性塑料指令》的限制,为出海欧盟市场提供了兼具高性能与合规性的可持续包装选择。

乳品包装重塑从容器到数据入口的智能化转型。

全球乳制品包装正经历深刻变革,康美包近期财报由盈转亏凸显了传统模式的转型压力,而Huhtamaki等企业则通过低塑可回收设计结合RFID技术实现全程追溯。这种智能化转型不仅满足了消费者对新鲜度监测的需求,更使包装成为连接消费者与品牌的核心互动媒介。

前沿技术与专利动态

一体成型内衬盒省去组装环节降本增效。

上海扬盛印务获得一种一体成型内衬盒实用新型专利,通过连接板结构实现了一体成型组装,彻底省去了传统内衬盒的人力组装环节。该设计不仅显著提高了生产效率,还能灵活适配多种不同大小的产品放置需求,有效避免了资源浪费。

穿戴电子产品可调节包装盒获专利授权。

威海凯成环保科技有限公司获得一种穿戴电子产品可调节包装盒的专利授权,其独特的调节机构可根据需求灵活调整内部腔体大小。这一设计完美解决了传统包装内部空间固定、无法适应不同尺寸物品的问题,极大提升了产品的适用范围。

趋势判断

综合本期情报来看,印刷包装行业正处于新旧动能转换的关键拐点,传统粗放型增长模式已彻底失效。一方面,欧美严苛的环保法规倒逼企业跨越“绿色合规”门槛,不具备全生命周期管理能力的中小企业正被加速出清;另一方面,头部企业正通过全球化产能布局与上下游产业链的深度整合摆脱低端价格战,获取显著的超额溢价。

短期内,行业仍将处于“增收不增利”的阵痛期,企业首要任务是保现金流与精益控本;中期来看,掌握核心环保材料与跨国交付能力的头部企业将迎来业绩反转,行业集中度大幅提升;长期来看,包装产业将彻底脱离传统制造业属性,向集“智能交互、循环经济”于一体的现代服务业跃迁。

风险与机会

从风险角度来看,全球环保政策的急剧收紧构成了极高的合规壁垒,缺乏绿色技术储备的企业将面临直接丧失海外订单甚至被强制退市的风险。同时,国内包装行业供需失衡导致的持续价格战叠加应收账款周期延长,极易引发中小企业的流动性危机与破产潮。

从机会角度来看,全球范围内的“去塑化”浪潮催生了千亿级的新型环保材料市场,掌握全生物基涂层、纸浆模塑等核心技术的企业将获得巨大的先发红利。此外,东南亚地区凭借政策优惠与原料优势正成为极具潜力的出海投资热土,提前布局当地产能不仅能规避关税壁垒,更能抢占全球增速最快的新兴市场增量。

一句话总结

当产能过剩成为常态,唯有将绿色合规转化为技术壁垒,将全球布局转化为响应速度,企业才能在新一轮的价值重构中掌握定价权。

关于情报强企