发表时间:2026-06-15 15:40:58

本文由定制化的企业情报智能服务平台——【情报强企】提供,点击获取企业定制情报

本期核心变化

本期行业呈现三大结构性转变:一是市场竞争格局加速分化,中汽协5月数据显示新能源汽车逆势增长14.4%且出口激增68.7%,而国内乘用车销量下滑,行业竞争进入以“智价比”为核心的深水区;二是技术出海路径发生根本性转变,中国混动技术正从整车出口迈向动力架构与总成的系统化输出,反向赋能全球车企;三是政策与供应链双向发力,十一部门联合发布新能源重卡规模化应用方案,同时上游芯片与动力电池环节加速扩产与洗牌,产业集中度持续提升。

市场博弈与政策导向

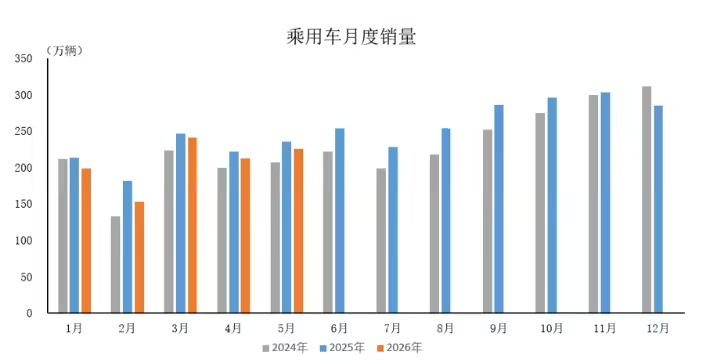

中汽协5月数据出炉,出口激增与新能源逆势增长成核心引擎。

中国汽车市场正经历从内需承压向出口与新能源双轮驱动的结构性切换。5月国内乘用车销量同比大幅下降20.4%,但新能源汽车逆势增长14.4%,单月出口更是激增68.7%,前五个月累计出口超405万辆。这一数据表明,在国内市场进入存量博弈与价格战深水区之际,海外市场与新能源渗透率的提升已成为支撑行业大盘的关键力量。

汽车行业竞争进入深水区,消费者转向“智价比”与品牌内涵。

国内汽车市场的定价逻辑与消费心智正在发生根本性重塑。在重庆汽车论坛上,多位高管指出消费者日趋理性,新车效应减弱,品牌内涵与智能化体验成为决策关键,中国正成为全球汽车定价的策源地。面对残酷的淘汰赛,车企必须摒弃单纯的参数内卷,通过差异化战略、全球化布局及结构性提效,以正确的价值观和体系力应对市场蜕变。

大众等三巨头联手游说欧盟,强化“欧洲制造”本地化壁垒。

欧洲本土车企正试图通过游说监管层来构建应对全球化竞争的贸易护城河。大众、Stellantis和雷诺联合建议欧盟调整《工业加速法案》,要求70%的车型满足本地化研发与组装要求,并设立“超级积分”机制以抵扣碳排放。此举旨在将零部件与研发环节强行留在欧洲,但也引发了非欧盟车企对供应链被排斥的担忧,预示着全球汽车贸易规则正加速向区域化与本土保护主义演变。

十一部门联合发文,推动新能源重卡规模化应用与基础设施建设。

政策端正加速构建新能源商用车的基础设施与推广体系。交通运输部等十一部门联合发布《推动新能源重卡规模化应用实施方案》,明确提出到2030年新能源重卡渗透率达到40%、保有量突破160万辆的目标,并计划建设约3000个重卡充换电站及3万公里零碳公路运输通道。这一顶层设计不仅为商用车电动化提供了明确的时间表与路线图,更通过打通“风光储充换”一体化布局与放开通行管控,从基建端彻底解决重卡电动化的补能与路权痛点。

技术迭代与产品矩阵

中国混动技术反向“收割”世界,实现动力架构系统化出海。

中国混动技术正从单一产品出口升级为底层技术架构的全球输出。在第六届车用动力系统国际论坛上,行业高管指出中国插混出口增速高达200%,凭借高热效率发动机与高压电混平台,成功应对欧七等严苛法规并热销海外市场。面对国内利润率下滑,车企正依托43%以上的海外利润,通过输出高效低成本的差异化动力方案赋能全球车企,完成了从“卖车”到“输出动力架构”的商业模式跃升。

比亚迪大唐官宣上市,以全域高压与智舱配置冲击高端市场。

头部车企正通过极致技术堆料与差异化体验重塑高端市场格局。比亚迪王朝网首款D级旗舰SUV大唐EV将于6月17日上市,搭载第二代刀片电池、全域1000V高压架构及1000kW闪充技术,纯电续航最高达950公里。该车通过配备3nm座舱芯片、帝瓦雷音响及云辇-A双腔空悬等越级配置,精准契合当前消费者对“智价比”与豪华体验的双重需求,进一步夯实其在高端新能源SUV市场的技术壁垒。

新款零跑C10全面进阶,推动高阶智驾向十万元级下沉。

新势力车企正通过技术下放与配置越级加速抢占主流市场份额。新款零跑C10将于6月16日上市,搭载800V高压架构与高通8295P芯片,并将激光雷达下放至13.28万元的中配车型,预计售价下探至12.28万元起。这一策略直击行业从“参数堆料”向“质价比”转型的痛点,通过简化配置体系与强化智能体验,确立了其在10万元级高配智能SUV市场的标杆地位。

产能布局与核心基建

芯联集成拟投200亿启动四期项目,系统性延伸AI与光互联赛道。

上游核心零部件企业正通过重金扩产抢占高增长赛道。芯联集成宣布拟在绍兴合资建设四期项目,启动月产5万片的12英寸数模混合芯片生产线,重点布局车规级MCU、AI服务器高频电源管理及硅光芯片等五大工艺平台。此举标志着该企业从巩固新能源汽车基本盘,向AI算力“芯基建”与光互联领域进行系统性延伸,将进一步强化国内高端模拟芯片的制造能力与全球竞争力。

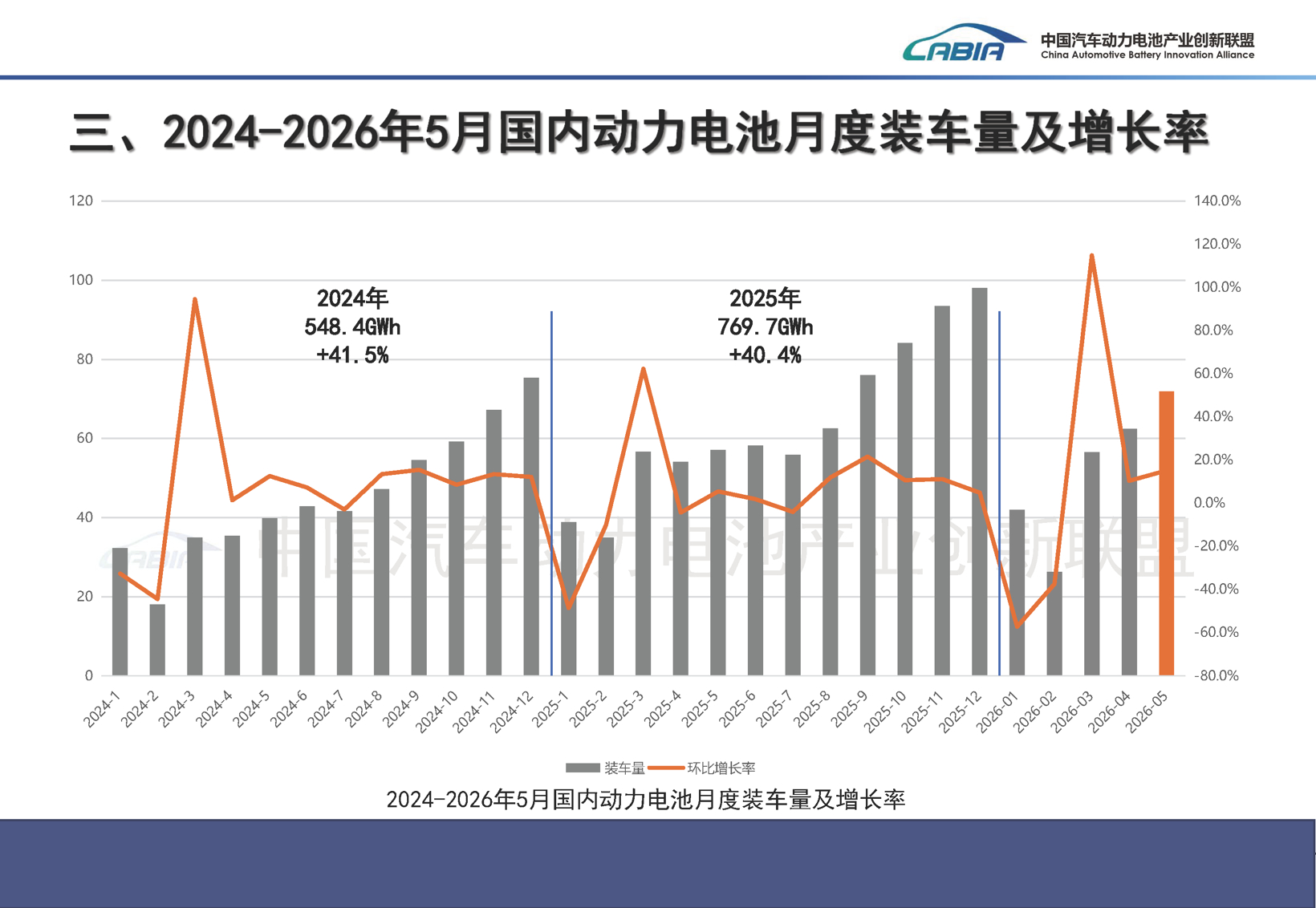

5月动力电池装车量攀升,马太效应加剧与尾部加速出清。

动力电池产业链正经历激烈的份额争夺与残酷的洗牌出清。5月国内动力电池装车量达71.9GWh,宁德时代与比亚迪合计占据超62%的市场份额,而1-5月实现装车的企业数量同比减少13家。在磷酸铁锂占据绝对主导的背景下,头部企业凭借规模与技术优势持续挤压生存空间,第二梯队虽紧咬不放,但行业集中度提升与尾部企业加速出清的趋势已不可逆转。

战略重塑与组织变革

日产借鉴中国经验缩短研发周期,深化本土化与标准化合作。

传统日系车企正通过引入中国效率与深化本土合作来扭转市场颓势。日产CEO宣布计划依托AI与数字化工具将新车研发周期缩短一半至30个月内,新一代Skyline车型已实现26个月的高效开发。同时,日产正与本田深化芯片及零部件标准化合作,并推进智能驾驶技术下放,试图以中国式的敏捷研发体系应对全球销量下滑,加速存量产品矩阵的竞争力迭代。

本田CEO遭“逼宫”留任,传统车企转型阵痛全面显现。

日系车企在全球产业转型中的战略摇摆与治理困境正集中爆发。本田CEO三部敏宏因忽视中国市场及盲目推进电动化导致公司出现70年来首次年度净亏损,虽遭元老“逼宫”但凭借董事会治理改革得以留任。该事件深刻折射出传统车企在欧美需求放缓与中国市场失守的双重夹击下,其原有转型战略的失效以及内部治理结构在应对剧烈市场变革时的深层矛盾。

趋势判断

综合本期情报来看,汽车行业正从单一维度的产品竞争全面转向体系力、全球化与技术架构的综合博弈。

短期内看,国内乘用车市场承压与新能源、出口的逆势增长形成鲜明对比,车企必须依靠海外市场与高阶智驾下放来对冲内卷;中期来看,中国混动技术的架构出海与欧洲本土化壁垒的强化,预示着全球汽车供应链正加速走向区域化与技术反向输出;长期来看,随着电池与芯片环节马太效应加剧,缺乏核心技术储备与全球化布局的尾部企业将被彻底出清,行业格局将向具备全栈自研与体系化运营能力的头部集中。

风险与机会

从风险角度来看,国内乘用车市场销量下滑与利润率承压并存,叠加欧洲“欧洲制造”本地化壁垒的强化,车企在出海与本土经营中均面临严峻的贸易与盈利双重挑战。

从机会角度来看,中国混动动力架构的系统化出海、高阶智驾向十万元级市场的下沉,以及上游芯片与动力电池环节的结构性扩产,为具备技术壁垒与全球化布局的企业提供了抢占增量市场与提升产业链话语权的关键窗口。

一句话总结

汽车行业正加速向“智价比”竞争与全球化布局深水区迈进,技术架构反向输出与供应链马太效应将成为决定企业生死存亡的核心分水岭。

关于情报强企

情报强企是国内领先的企业情报服务商,为企业提供定制化的线上情报搜集与管理服务。情报强企平台帮助企业自动抓取并推送行业最新动态,无需部署安装,支持多账号使用,实现多部门情报共享,助力企业决策。