发表时间:2026-07-13 15:58:57

本文由定制化的企业情报智能服务平台——【情报强企】提供,点击获取企业定制情报

本期核心变化

本期行业呈现三大结构性转变:一是跨国巨头战略重心向效率优先转移,大众集团宣布削减半数车型并将年产能压缩至900万辆,重塑了全球汽车产业的竞争格局;二是国车企出海向区域精细化运营跨越,1-5月乘用车出口呈现明显的区域分化与长安汽车在欧洲实现超600%的高速增长,标志着该业态正依托差异化竞争策略完成全球化深耕;三是核心零部件国产替代向全面突围迈进,线控底盘进入产业化元年与ADAS供应商装机量榜单中本土企业全面登顶,推动了供应链的结构性重塑。

巨头收缩与战略调整

大众集团宣布大规模收缩计划并削减半数车型。

大众集团宣布旗下各品牌车型阵容最多将削减50%,可选配置最多减少75%,并将年产能压缩至900万辆。此举旨在将资源集中投向高销量和高利润率的产品与技术,标志着其战略从规模扩张转向效率优先,以应对全球市场变化。

出海分化与区域深耕

2026年1-5月中国乘用车出海呈现区域分化特征。

数据显示,中国车企在欧洲、东南亚等市场呈现差异化发展路径,长安汽车在欧洲实现634.3%的高速增长,吉利汽车在东南亚市场领跑。这表明中国车企正从规模扩张转向区域精细化运营,根据不同市场的特点制定针对性的竞争策略。

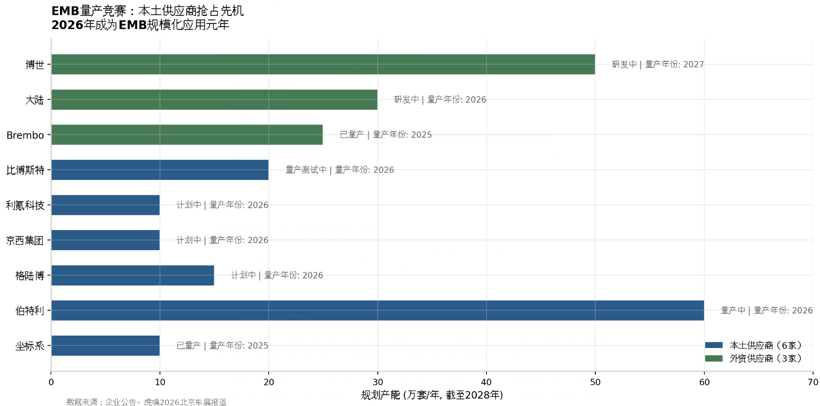

技术突破与国产替代

线控底盘进入产业化元年且国产替代窗口期开启。

2026年北京车展标志着中国线控底盘进入产业化元年,两项强制性国家标准的实施为电子机械制动(EMB)和线控转向(SBW)提供了法律基础。本土供应商在EMB领域已展现显著先发优势,如坐标系、伯特利等企业实现量产,竞争维度转向成本与客户响应速度。

2026年1-5月ADAS供应商装机量排行榜显示国产替代全面提速。

空气悬架领域,孔辉科技、拓普集团和保隆科技三家本土企业合计占据90.8%的市场份额,确立绝对主导地位。激光雷达方面,禾赛科技与华为技术双强领跑,合计占比近65%,行业正从“点上突破”迈向“面上铺开”,本土企业在技术迭代与成本控制上优势凸显。

新车申报与产品布局

小米澎程首款SUV车型SkyNomad N90/N70通过工信部申报。

工信部公示显示,小米汽车旗下澎程系列四款插电式增程混合动力车型完成申报,涵盖N90 Max露营版、N70等多款车型。所有车型均搭载哈尔滨东安汽车动力股份有限公司的M15DRE型号发动机,标志着小米在SUV领域的进一步布局。

大众与小鹏合作第二款车型与众09完成申报。

大众安徽与众09纯电动轿车正式完成申报,作为大众与小鹏合作的第二款车型,计划于下半年上市。该车搭载宁德时代提供的磷酸铁锂电池,双电机四驱版峰值功率达370kW,显示出双方合作在技术层面的深化。

基础设施与出口支撑

我国首个湿热检测车辆出口基地在海南投用。

该基地于7月9日正式投入使用,旨在专门适配东南亚、非洲及南美等高温高湿地区的气候特点,重点检验新能源车辆在凝露状态下的高压电池与线束绝缘性能。此举将有效解决车企出海测试周期长的问题,助力汽车产业高质量出海。

市场走势与行业研判

崔东树研判2026年全国汽车市场总体走势较平稳。

乘联会秘书长崔东树指出,在国家促销费政策推动下,汽车市场表现强势,尽管燃油车市场下滑明显,但商用车景气度较高且出口持续走强。汽车出口有效弥补了内需波动,使得厂家销量增速相对平稳,行业展现出较强的韧性与结构性增长特征。

趋势判断

综合本期情报来看,汽车行业正从规模扩张转向效率优先与精细化运营,全球巨头收缩战线与中国车企深耕区域市场形成鲜明对比,技术突破与国产替代成为驱动行业增长的核心动力。

短期内看,大众等跨国巨头的收缩战略将加剧市场竞争,中国车企出海将面临更复杂的区域环境;中期来看,线控底盘与ADAS等核心零部件的国产替代将加速供应链重塑,本土企业市场份额有望进一步提升;长期来看,汽车行业将进入以效率和技术为核心的新竞争阶段,具备全球化运营能力与核心技术优势的企业将脱颖而出。

风险与机会

从风险角度来看,大众等跨国巨头的收缩战略可能引发行业竞争加剧,中国车企出海面临区域市场差异化挑战,线控底盘等核心技术国产替代仍存瓶颈。

从机会角度来看,中国车企出海进入精细化运营阶段,区域市场深耕带来新增长点,线控底盘与ADAS国产替代加速,供应链重塑为本土企业带来新机遇。

一句话总结

汽车行业正从规模扩张转向效率优先与精细化运营,全球巨头收缩战线与中国车企深耕区域市场形成鲜明对比,技术突破与国产替代成为驱动行业增长的核心动力。

关于情报强企